大智和你聊聊——限購限貸后買房貸款那些事

房產(chǎn)問答

房產(chǎn)問答2019-01-06 17:30

房地產(chǎn)知識(shí)

精選回答

對(duì)于買房人來說,限購限貸后除了關(guān)心政策對(duì)市場的影響,最新的銀行房貸政策也是需要關(guān)注的,現(xiàn)在買房首付新政后,貸款利率情況是怎么樣的呢?市民們可能有點(diǎn)蒙圈,沒關(guān)系,本期【大智開講】就帶大家一起弄清楚買房貸款那些事。

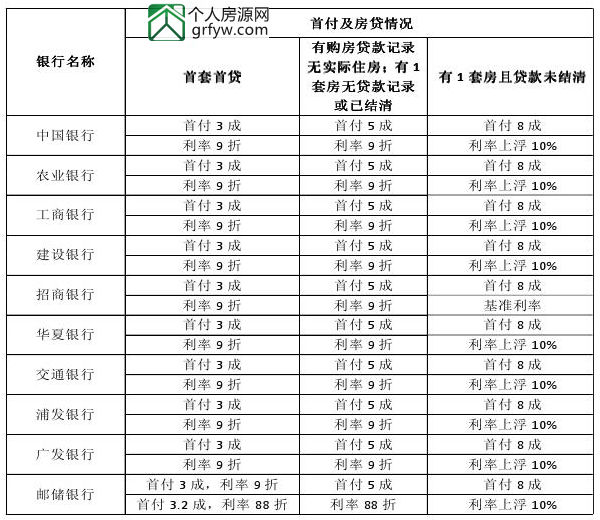

首先,跟大智復(fù)習(xí)一下目前買房的首付比例限購政策:

1、首套房最低首付比從20%調(diào)高至30%;

2、有購房貸款記錄無實(shí)際住房的,有一套房但無貸款記錄或已結(jié)清的,二套房商貸最低首付比從30%調(diào)高至50%。

3、有一套房且貸款未結(jié)清的,申請商貸最低首付比從50%調(diào)高至80%;

4、對(duì)有兩套房以上的家庭,暫停發(fā)放商貸。

搞清楚了現(xiàn)在的貸款政策,那么各銀行目前的貸款具體怎么執(zhí)行?來自大智對(duì)蘇城多家銀行調(diào)查顯示,目前房貸政策從緊偏嚴(yán),中國銀行、工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、交通銀行、招商銀行、浦發(fā)銀行、華夏銀行、郵儲(chǔ)銀行、廣發(fā)銀行針對(duì)不同情況下的貸款情況:

可以看到,目前郵儲(chǔ)銀行最低能有8.8折的利率優(yōu)惠,但折扣優(yōu)惠力度還要根據(jù)貸款人、購買房屋、貸款情況等具體分析。而各大銀行對(duì)“有1套房且貸款未結(jié)清”情況,貸款利率基本保持一致,都是基準(zhǔn)利率上浮10%。

總的來說,目前各銀行住房貸款方面首付及優(yōu)惠差異不大,大家在買房貸款時(shí),可以從自己未來還款方便等角度進(jìn)行考慮。

附:銀行貸款利率計(jì)算常識(shí)

1.積數(shù)計(jì)息法按實(shí)際天數(shù)每日累計(jì)賬戶余額,以累計(jì)積數(shù)乘以日利率計(jì)算利息。計(jì)息公式為:

利息=累計(jì)計(jì)息積數(shù)×日利率,其中累計(jì)計(jì)息積數(shù)=每日余額合計(jì)數(shù)。

2.逐筆計(jì)息法按預(yù)先確定的計(jì)息公式利息=本金×利率×貸款期限逐筆計(jì)算利息,具體有三:

計(jì)息期為整年(月)的,計(jì)息公式為:

①利息=本金×年(月)數(shù)×年(月)利率

計(jì)息期有整年(月)又有零頭天數(shù)的,計(jì)息公式為:

②利息=本金×年(月)數(shù)×年(月)利率+本金×零頭天數(shù)×日利率

同時(shí),銀行可選擇將計(jì)息期全部化為實(shí)際天數(shù)計(jì)算利息,即每年為365天(閏年366天),每月為當(dāng)月公歷實(shí)際天數(shù),計(jì)息公式為:

③利息=本金×實(shí)際天數(shù)×日利率

這三個(gè)計(jì)算公式實(shí)質(zhì)相同,但由于利率換算中一年只作360天,但實(shí)際按日利率計(jì)算時(shí),一年將作365天計(jì)算,得出的結(jié)果會(huì)稍有偏差。具體采用那一個(gè)公式計(jì)算,央行賦予了金融機(jī)構(gòu)自主選擇的權(quán)利。因此,當(dāng)事人和金融機(jī)構(gòu)可以就此在合同中約定。

復(fù)利:復(fù)利即對(duì)利息按一定的利率加收利息。按照央行的規(guī)定,借款方未按照合同約定的時(shí)間償還利息的,就要加收復(fù)利。

罰息:貸款人未按規(guī)定期限歸還銀行貸款,銀行按與當(dāng)事人簽訂的合同對(duì)失約人的處罰利息叫銀行罰息。

貸款逾期違約金:性質(zhì)與罰息相同,對(duì)合同違約方的懲罰措施。

世界如此喧囂,心安處即是家蘇報(bào)智屋安家驛站,更真更省更快更多精彩活動(dòng)請關(guān)注“HOME+”公眾號(hào)

我們在這里,生動(dòng)你的生活

這里,不僅是買房租房信息交流地,一站式服務(wù)提供處,還是各類有趣生動(dòng)的社群活動(dòng)發(fā)生地

安家服務(wù)熱線:400-663-8008

責(zé)任編輯:蘇州房產(chǎn)網(wǎng)

本網(wǎng)頁內(nèi)容由用戶提供,不代表本網(wǎng)站觀點(diǎn)。本網(wǎng)站不對(duì)上述內(nèi)容的真實(shí)性和時(shí)效性負(fù)責(zé),如您認(rèn)為需要修改或刪除,請聯(lián)系我們處理。